こちらに寄ってっていただき、ありがとうございます。

いつかは成し遂げたい夢のひとつに、配当金生活があります。

配当金が生活費を上回るというのは、並大抵のことではありません。

まだまだ夢は遥か彼方ではありますが、夢を見せてくれるかもしれないのは、高配当株の仲間たちです。

そんな仲間を紹介したいと思います。

4902 コニカミノルタ株式会社

どんな会社か

コニカミノルタは、複合機の中堅メーカーで、液晶TACフィルム世界シェア3割だそうです。

事業展開は、デジタルワークプレイス事業、プロフェッショナルプリント事業、ヘルスケア事業、インダストリー事業となっています。

デジタルワークプレイス事業では、複合機及び関連消耗品の開発・製造・販売などを行っています。

プロフェッショナルプリント事業では、デジタル印刷システム・関連消耗品の開発・製造・販売などを行っています。

ヘルスケア事業では、画像診断システム(デジタルX線画像診断、超音波診断システム等)の開発・製造・販売、医療のデジタル化・ネットワーク化などを行っています。

インダストリー事業では、計測機器等の開発・製造・販売、ディスプレイに使用される機能性フィルム、産業用インクジェットヘッド、産業・プロ用レンズ等の開発・製造・販売などを行っています。

毎年元日に行われるニューイヤー駅伝にも、出場している常連チームです。

2003年にコニカとミノルタが合併し、2006年には、カメラ、フイルム事業からは撤退しているので、昔の名前の印象とは全く違う雰囲気のようです。

株主優待は、9月末の100株以上保有の個人株主に対して、自社製カレンダーを12月に送付してくれます。

そのほかの概要は以下の通りです。

| 本社 | 東京都千代田区 |

| 設立 | 1936年12月22日 |

| 業種分類 | 電気機器 |

| 決算 | 3月31日 |

| 資本金 | 375億1,900万円 |

| 市場 | 東証プライム |

| 上場年月日 | 1949年5月 |

| 配当振込月 | 6月 12月 |

チェック項目

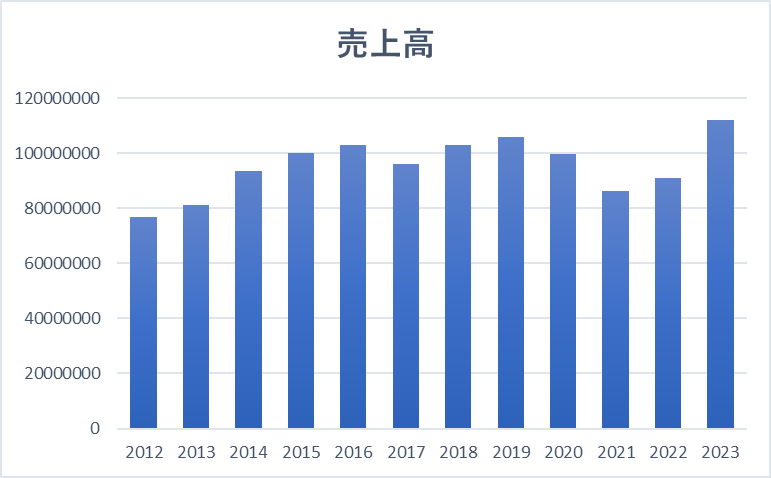

①売上高

年間の売上高です。右肩上がりで増加していることが理想的な形と考えます。安定していることも望ましいです。

2021年に落ち込みましたが、そこからは反発しています。2023年は1兆1,200億円になる見込みで、前年比で22.88%増となっています。(A)

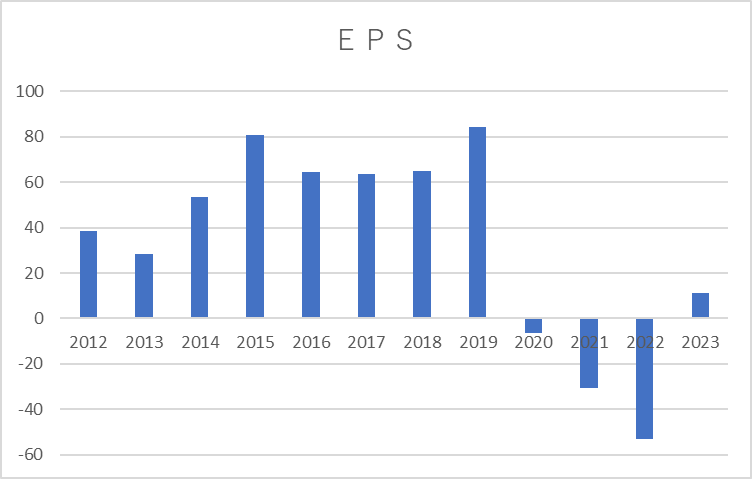

②EPS(1株利益)

当期純利益を発行済株式総数で割ったものです。値が大きければ大きいほど企業の収益は高いことを示しています。右肩上がりで増加していることを理想、安定していることも望ましいです。

2020年にマイナスに落ち込んでから、低迷しています。2023年の見込みは、11.14円とプラス転化する見込みです。(C)

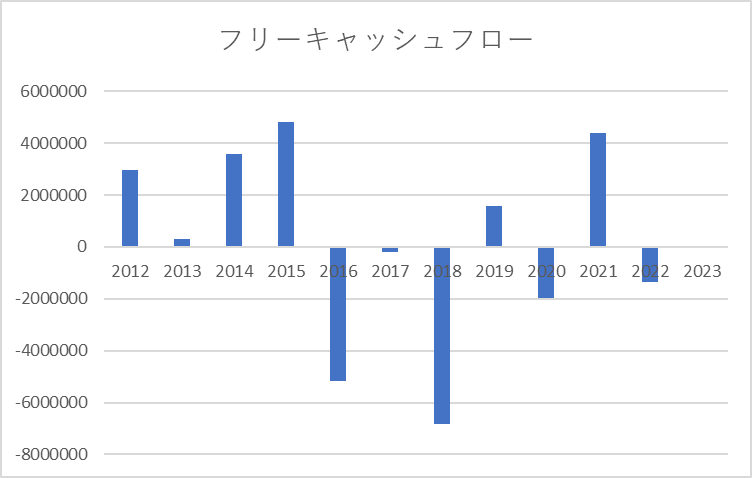

③フリーキャッシュフロー

自由に使えるお金がどれだけあるかを示します。営業キャッシュフローから投資キャッシュフローを引いて求めます。マイナスが続くことは好ましくないと考えます。

2016年からマイナスが連続したり、それ以降もプラスマイナスを行ったり来たりしています。ちょっと心配なところがあります。(C)

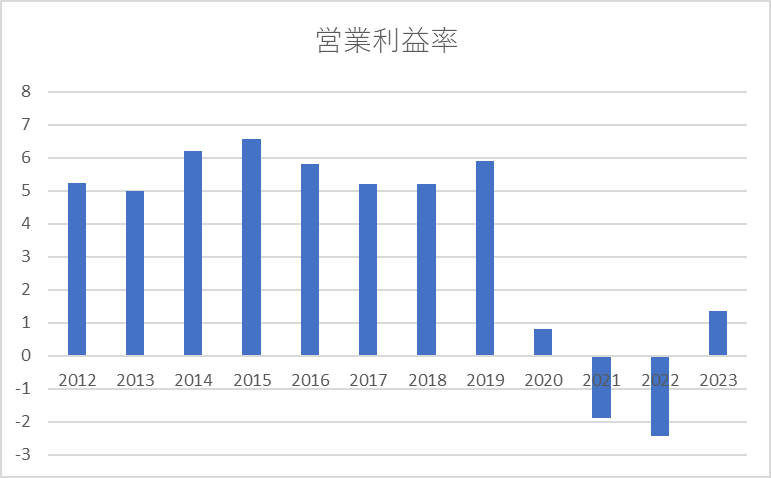

④営業利益率

営業利益を売上高で割ったものです。プラス圏内で安定していることを理想と考えます。

2020年に落ち込み、翌年からマイナスと、厳しい状況が続いています。2023年は1.34%でプラスに転化する見込みです。(C)

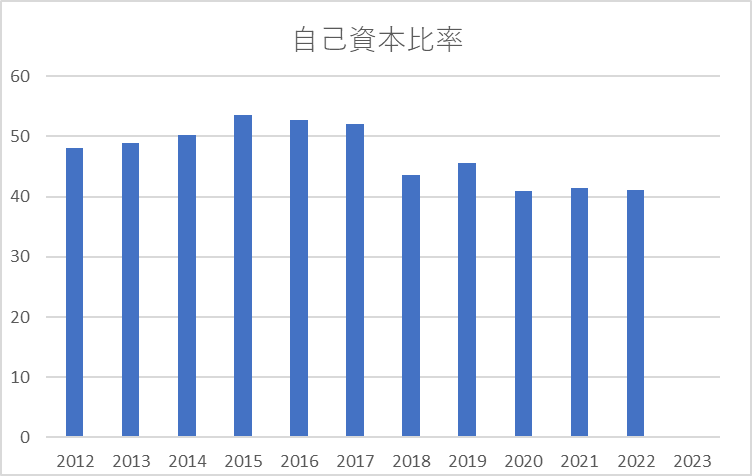

⑤自己資本比率

会社の安定性を見る指標です。低い場合は借入金に依存した経営を行っていることになるので、要注意です。低すぎず安定していることを理想と考えます。

非常に安定しています。(S)

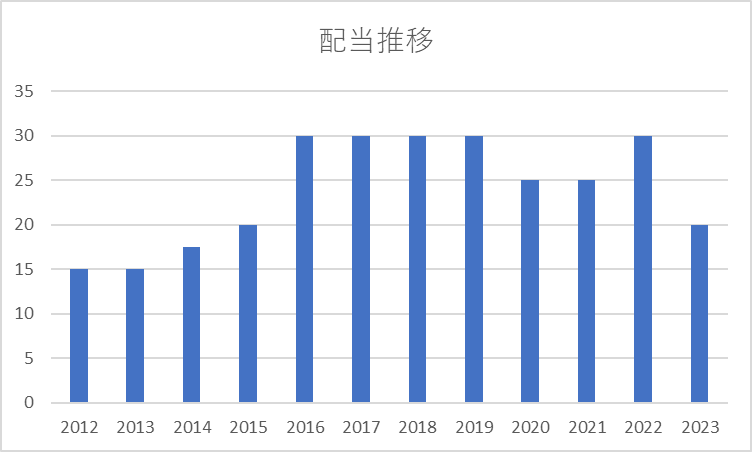

⑥配当推移

右肩上がりを理想、下げることがないことも理想と考えます。

2020年に減配しています。2023年も、減配の予定です。(C)

⑦株価チャート

右肩上がりを理想、激しく上下することがないことも理想と考えます。

長期で見ると右肩下がり、直近1年では、やや上昇傾向という感じです。(B)

現時点での存在感

雑誌で名前を見かけて、なんか懐かしく感じたのでメンバーになりました。

しかし、ここ数年の業績がイマイチ優れません。

株価も同じような傾向で、あまりパッとしない状況が続いています。

配当利回りは4.38%です。減配してもこの利回りなのは逆に危険なのかも。

配当金累計は2023年2月末時点で41円で、第109位となっています。

今後の展望

業績がよくないので、今後継続していくかも含め、要検討な銘柄です。

業績に注目しつつ、タイミングによっては売却も考える必要があるかと。

ちょっと、油断のできない銘柄ではあります。

聞いてっていただき、ありがとうございました。

にほんブログ村↑クリックしていただけると励みになります。

コメント