2026年の春は、中東情勢の不安定から波乱の春になっています。

市場というのは本当に面白いもので、遠く離れた地域の緊張が、翌朝の日本の株価にそのまま跳ね返ってきます。

1年前はアメリカ大統領選の混乱から「トランプショック」と呼ばれる急落があり、今年は中東情勢の悪化で再び大きく揺れています。

まるで季節行事のように “春は波乱” が定着しつつあるのが、なんとも言えないところです。

この先どうなるのかは、まさに神のみぞ知る、という状況です。

■ 久しぶりの集計で見えてきたもの

気づけば1年以上も集計をサボっていました。 もちろん日々の値動きは追っていたのですが、一覧にして振り返る作業は後回しになりがちです。

ただ、こうして久しぶりに並べてみると、銘柄の入れ替わりや成長がよく見えて、 「ああ、自分はちゃんと積み上げてきたんだな」 と、少しだけ誇らしい気持ちにもなりました。

■単元未満株リスト

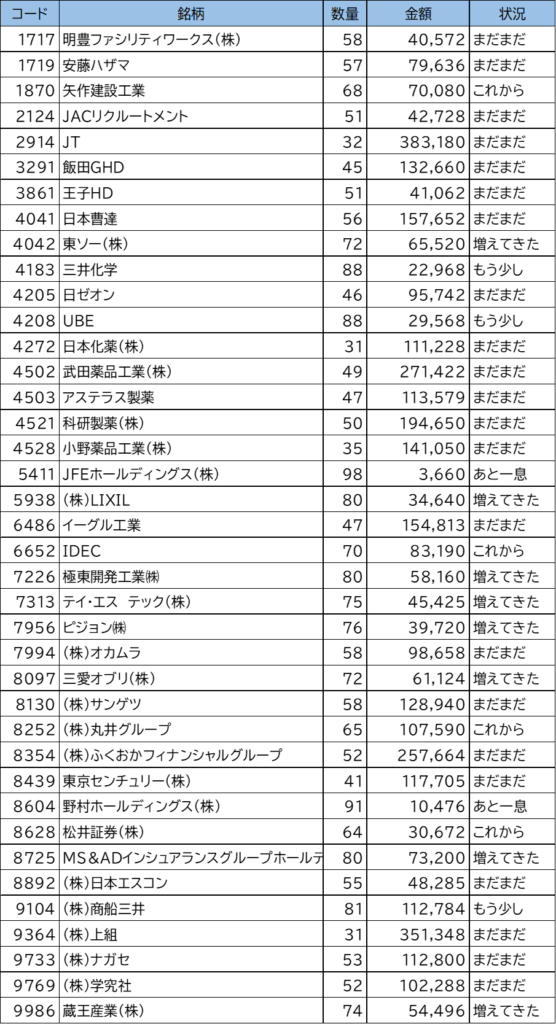

2026年4月末時点の単元未満株リストです。(集計は5月1日取引終了後)

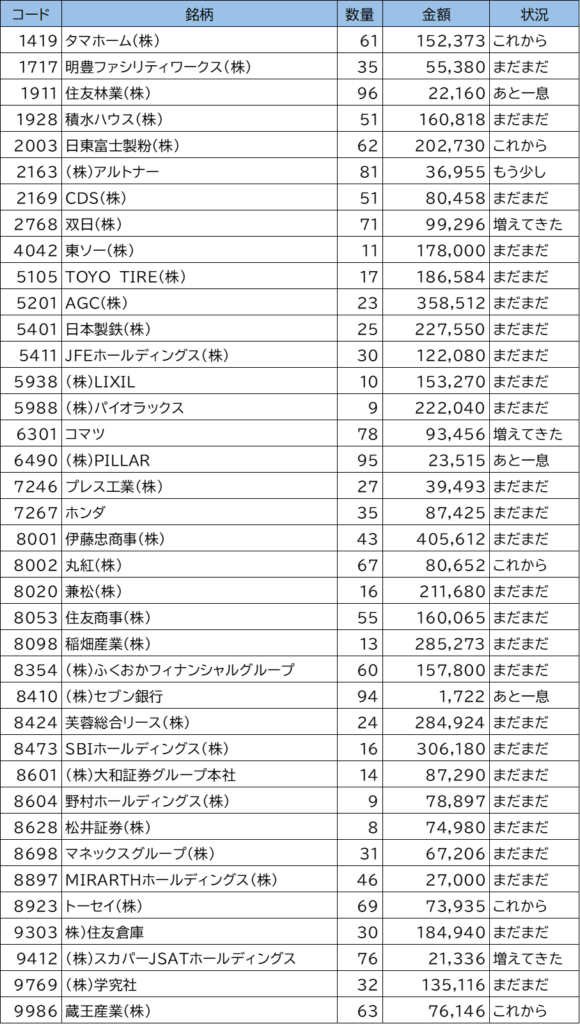

2025年3月末時点の単元未満株リストです。(集計は4月4日取引終了後)

銘柄数そのものは大きく変わっていませんが、中身はかなり入れ替わりました。

単元未満株は “ポートフォリオの変化が最も見えやすい場所” です。 ここが入れ替わるということは、

- 株価の上昇で単元化した銘柄

- 利回り低下で売却した銘柄

- 新規に仕込んだ銘柄

の3つが動いている証拠で、長期投資家としては非常に健全なサイクルです。

特に最近は相場の上下が激しいため、“単元化のチャンスが増えている局面” と言えます。

単元株になって卒業していった銘柄、株価急騰で利回りが下がり売却した銘柄、そして新しく仲間入りした銘柄。 それぞれに “物語” があり、一覧を眺めているだけで1年分の相場の空気が蘇ってきます。

■ 含み益の増減と向き合う

単元株に近づいてきた銘柄が増えてきたのは嬉しい反面、最近の乱高下で含み益が削られていくのを見るのは、やっぱり気持ちのいいものではありません。 長期投資だと頭では分かっていても、数字が赤くなると心はざわつくものです。

ただ、含み益の増減は “市場の気分” に左右される部分が大きく、企業の本質的な価値(ファンダメンタルズ)とは必ずしも一致しません。 特に地政学リスクによる下落は、 「企業の実力が落ちたわけではない」 というケースが多いため、長期投資ではむしろ “仕込みの好機” になることもあります。 もちろん、これは個別銘柄の推奨ではなく、市場構造の一般論です。

■ 展望:ジェットコースター相場の正体

ここ最近の相場は、まるでジェットコースターのようです。 朝起きてニュースを見るたびに、 「今日は上か、下か」 と、ちょっとした運試しのような気分になります。 SNSでも悲鳴と歓喜が入り混じり、投資家たちの感情の振れ幅がそのまま市場に反映されているようです。

今の相場は、

- 地政学リスク

- 金利の先行き不透明感

- AI関連株の過熱感

- 個人投資家の短期売買

が複雑に絡み合い、需給が非常に不安定です。

特に金利は “株価の重し” になりやすく、

- 金利が上がる → 株価が下がりやすい

- 金利が下がる → 株価が上がりやすい

という基本構造があるため、今後もニュースひとつで大きく動く可能性があります。

また、中東情勢の緊張はエネルギー価格を通じて世界市場に影響します。 原油先物市場は地政学リスクに敏感で、原油価格が動くと、

- 企業のコスト増

- インフレ懸念

- 金利の先高観

という “三段階の連鎖” が起きやすく、株価が乱高下しやすい構造になっています。

さらに、トランプ政権の政策は減税・関税・金融規制など、市場が敏感に反応する要素が多く、発言ひとつで先物市場が大きく動くことも珍しくありません。 アルゴリズム取引が増えた現在では、 「発言 → AIが解析 → 自動売買 → 市場が急変」 という流れが数秒で起きるため、ボラティリティが跳ね上がりやすい環境です。

■ 最後に:長期投資家としての姿勢

こうした局面では、短期の値動きに振り回されず、 「自分の投資方針に沿って淡々と積み上げる」 という姿勢が最も強いと感じています。

市場は常に予測不能ですが、

- 分散

- 時間分散(積立)

- 無理のない資金管理

の3つを守っていれば、長期ではリスクを大きく抑えられます。

私自身も、焦らず、慌てず、積み上げてきたルールに従っていきます。

コメント