2005年6月に転職したことをきっかけに、私は資産運用を始めました。

あれからもう20年が過ぎ、なんちゃって投資家さんも、気づけば成人。

20年続ければ、誰でも“積み上げの力”を実感できます。

途中で子育て優先になり、スポーツジムはお休み中ですが、投資だけは細く長く続けてきました。

歳を重ねるほど、「継続は力」という言葉の重みを実感しています。

この記事では、私が20年の投資経験から学んだことを、実践できるノウハウとしてまとめました。

1.投資との出会いは“偶然”でも、続けるのは“意思”

私が初めて買った投資信託は「世界家主倶楽部」。

当時流行していた毎月分配型の代表格で、基準価額は大きく下がりましたが、今でも保有しています。

きっかけは、転職先で給与口座を開いた銀行の窓口で声をかけられたこと。

もしあの日、銀行に行っていなければ、今の私はいなかったかもしれません。

投資の最初の一歩は偶然でも、続けるかどうかは自分の意思。

これが20年続けてきて感じる最初の教訓です。

2.投資スタイルは“変化していい

最初は投資信託だけで運用していました。

その後、株主優待に興味を持ち、個別株へ。

今では高配当株が中心です。

ただし、完全に切り替えたわけではありません。

投資信託 → 積立で継続

高配当株 → 1株ずつコツコツ買い増し

ETF → 少量保有

投資スタイルは変化していい。むしろ変化するのが自然。

ライフステージが変われば、投資スタイルも変わっていい。

変化は迷いではなく、成長の証です。

これも長く続けるための大切な視点です。

3.NISAは“目的別に使い分ける”と迷わない

私はNISAを次のように使い分けています。

● 積立枠

eMAXIS Slim 全米株式(S&P500)

→ 長期の資産形成用

● 成長枠

高配当株を1株ずつ買い増し

→ 配当金の育成用

旧NISAは期限があるため、利益が出たら売却。

新NISAは長期ホールドの予定です。

目的別に枠を分けると、迷いが減り、続けやすくなります。

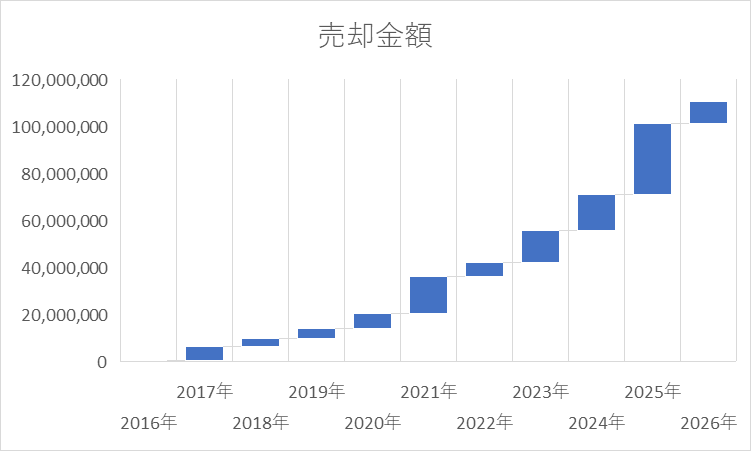

4.売却累計1億円の“使い方”が資産を大きくした

売却金額の累計は11年目に入り、ついに大台の1億円を突破しました。

ただし、ここが重要です。

● 売却益は生活費に使わない

● すべて次の投資へ回す

● 配当金もほぼ再投資

● 生活費・娯楽費は給与で賄う

つまり、

投資のお金は投資の世界でぐるぐる回す。

このルールを守ったことで、資産が雪だるま式に増えていきました。

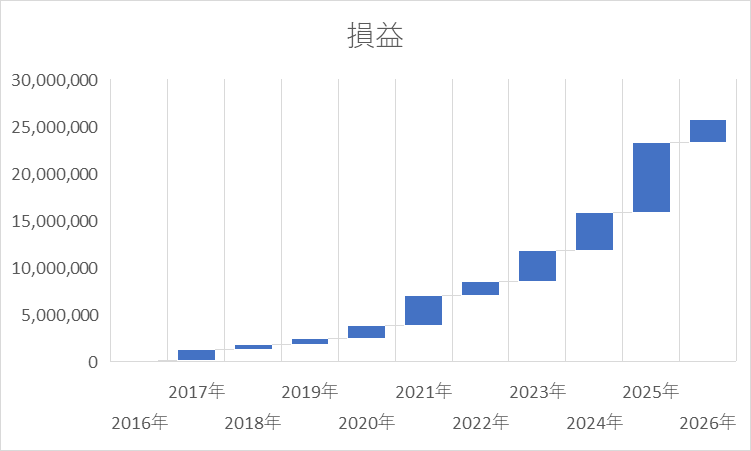

5.損益は2,500万円に到達(税引き後)

売買の累計損益は、2,500万円(税引き後) を超えてきています。

2025年だけでも700万円超。

配当金と合わせれば生活できるレベルですが、

本業収入があるからこそ、リスクを取りながら運用できています。

6.投資を続けられた理由は“目的が明確だったから

私が投資を続けてこられたのは、明確な目的があったからです。

●子どもに「お金がないから我慢して」と言いたくない(選択の自由)

●教育費にゆとりを持たせたい(やりたいことをやらせてあげたい)

●60歳を過ぎたら、ゆとりに囲まれて暮らしたい(のんびり生きる)

目的があると、投資は続く。

これは20年続けてきた実感です。

7.完璧な投資は存在しない。自分のペースが最適解

「売らずに持ち続けていたら、もっと利益が出ていたかもしれない」

そう思うこともあります。

でも、私にはこのペースが合っていました。

●売却して次の投資へ

●配当金を育てる

●無理をしない

●生活費と投資を混ぜない

自分のペースで続けることが、最終的に最も大きな成果につながるのかと。

8.まとめ

投資は競争ではありません。

昨日の自分より一歩だけ前に進めれば、それで十分です。

20年の投資経験で学んだことは、とてもシンプルです。

●最初の一歩は偶然でもいい

●投資スタイルは変化していい

●NISAは目的別に使い分ける

●利益は生活費に使わず再投資

●目的があると続けられる

●自分のペースが最適解

ここまで何とか継続できたので、これからあと数年は、このスタイルで行きます。

リタイアするときには、もう少しリスクを下げて、守りのスタイルに移行するかと。

その日は、もうすぐのところまでやってきました。

20年前の自分に、始めてくれてありがとうと言いたい。

20年間の自分に、続けてくれてありがとうと言いたい。

これからの自分に、のんびり生きようって言いたい。

読んでいただき、ありがとうございました。

コメント