「収入はあるのに、なぜか不安が消えない」──。

その原因は、資産の“全体像”が見えていないからです。

通帳や証券口座を見ても、結局「いくら持っているのか」が分からない。

この記事では、専門家でなくても今日からできる「資産の見える化3ステップ」を紹介します。

家族の安心をつくる第一歩を、一緒に始めましょう。

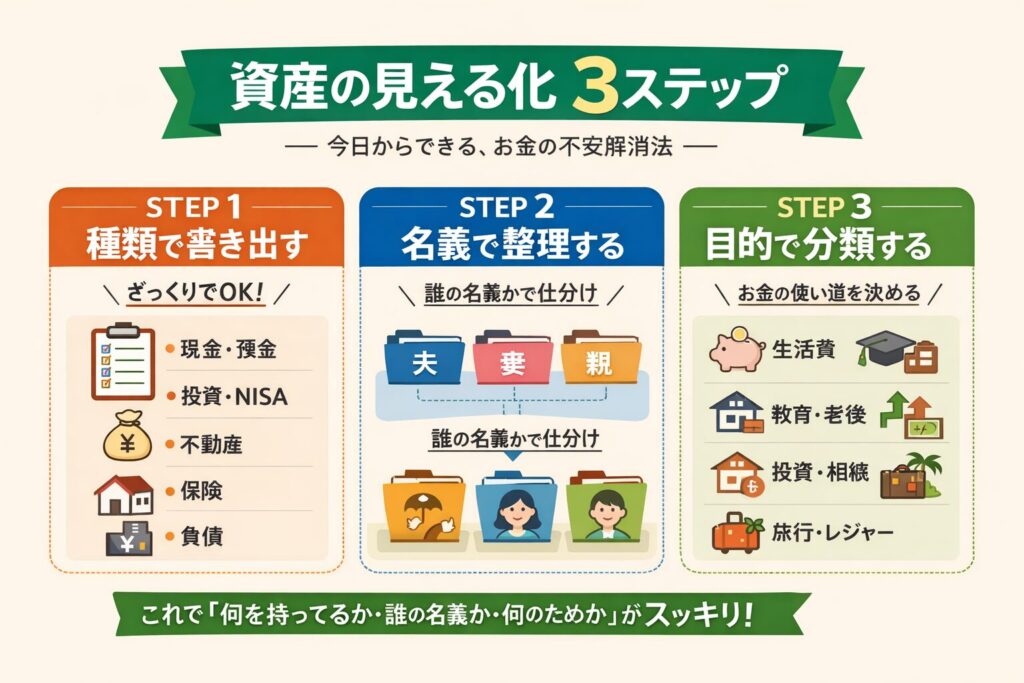

✅ ステップ1:資産を「種類」で分けて書き出す

まずは細かい金額よりも、全体像をつかむことが最優先です。

書き出す項目はこの5つだけ

1.現金・預金 どこの銀行にいくらくらいあるか

2.投資(株・投信・iDeCo・NISA) どこの証券会社でどのくらいやってるか

3.不動産(自宅・土地・駐車場など) 何をもってるか

4.保険(解約返戻金があるもの) どんな保険に入っているか

5.負債(住宅ローンなど) あとどれくらい残っているか

ポイントは、正確さよりも“抜け漏れゼロ”。

現在地を再確認するきっかけにもなります。

例:ざっくりでOK

1.現金:だいたい○○万円

2.投資:証券口座Aに○○万円、Bに○○万円

3.不動産:自宅、駐車場、アパート

4.保険:学資保険、終身保険

5.負債:住宅ローン残高

見える化の目的は「完璧な台帳づくり」ではなく、

“不安の正体をつかむこと”。

だから最初は雑でいいんです。

✅ ステップ2:資産を「家族単位」で整理する

次に、書き出した資産を 誰の名義か に分けます。

名義で分ける理由は3つ。

1.相続のときに揉めるポイントが“名義”

2.税金の計算も名義で決まる

3.家族会議で話しやすくなる

例:こんな感じでOK

【夫名義】証券口座A、終身保険、自宅土地

【妻名義】預金、学資保険

【共同名義】自宅建物

【親名義】実家の土地・建物

名義を整理すると、相続のときの“地雷”がどこにあるかが見えてきます。

✅ ステップ3:資産を「目的」で分類する

最後に、資産を “何のためのお金か” に分けます。

目的の例

1.生活防衛資金 日々生きていくために必要なお金

2.教育費 こどもたちが健やかに育っていくために必要なお金

3.老後資金 自分たちが安心して老後を過ごすために必要なお金

4.投資用 これから増やしていくためのお金

5.将来の相続対象 1~4が埋まってから考えるのかな

6.家族の楽しみ(旅行・体験) これがないと生きていく実感がないかも

目的で分けると何が起きるか

「使っていいお金」と「守るべきお金」が明確になる

1.家族の価値観が共有できる みんなどっちを向いているか、何をしたいか

2.無駄な不安が消える 煽り記事に怯えなくてもよくなる

3.争族の予防になる 悲しい争いは避けたい…

例:目的別の整理

1.生活防衛資金:○○万円

2.教育費:学資保険+投資口座B

3.老後資金:iDeCo+投資口座A

4.家族の楽しみ:旅行積立

5.相続対象:不動産(自宅・駐車場・アパート)

目的を決めると、お金が“ただの数字”から

家族の未来を支える道具 に変わります。

🌱 まとめ:資産の見える化は「家族の安心」をつくる作業

資産の見える化は、

お金の不安を消し、家族の未来をクリアにする最初の一歩です。

今日からできる3ステップはこれだけ。

1.資産を種類で書き出す

2.名義で整理する

3.目的で分類する

この3つをやるだけで、

「何となく不安」から「何をすればいいか分かる」状態に変わります。

お金の不安は、誰にとっても静かに心を削るものです。

でも、その正体を知れば、もう必要以上に怯える必要はありません。

今日の3ステップで“見える化”ができれば、あなたはすでに不安に勝っています。

家族の未来を守る力は、あなたの手の中にあります。

最後までお読みいただき、ありがとうございました。

コメント